On le sait, les fins de mois peuvent être parfois difficiles pour le freelance. Quand en plus des impayés viennent s’en mêler, la situation peut rapidement devenir très compliquée ! Aujourd’hui, je vous propose une solution efficace pour en finir avec vos factures non réglées : l’injonction de payer.

Qu’est-ce que la procédure d’injonction de payer ?

La procédure d’injonction de payer est une procédure très connue et couramment utilisée.

Elle permet à un créancier (c’est-à-dire à la personne à qui l’on doit de l’argent, vous en l’occurence) d’obtenir une ordonnance d’injonction de payer de la part du tribunal. Grâce à cette ordonnance, le créancier peut ensuite demander à un huissier d’agir auprès du débiteur (c’est-à-dire la personne qui lui doit de l’argent) afin qu’il règle sa dette.

Cette procédure montre toutefois des limites pour les montants modestes. De ce fait, une procédure simplifiée (loi Macron) a vu le jour en 2016 pour les créances inférieures à 4000€.

Les avantages et les limites de la procédure d’injonction de payer

Les avantages

- L’injonction de payer permet de saisir un juge et d’obtenir une ordonnance relativement rapidement ;

- Il s’agit d’une procédure très peu onéreuse ;

- Elle ne nécessite pas de faire appel à un avocat ;

- Il existe une procédure simplifiée pour les montants inférieurs à 4000€.

Les inconvénients

- La procédure d’injonction de payer est assez lourde, car elle nécessite plusieurs allers-retours entre le tribunal, le créancier, l’huissier et le débiteur, si le débiteur s’oppose à la procédure ;

- La procédure ne fonctionne pas si le débiteur est insolvable, en cours de liquidation ou en phase de redressement judiciaire ;

- Le débiteur peut s’opposer à la procédure d’injonction de payer.

Déroulement et mise en place de la procédure classique

Etape 1 : lancer la procédure

La procédure classique est plutôt simple à comprendre, bien qu’elle puisse nécessiter divers allers-retours entre les parties.

- Si cela n’est pas déjà fait, vous devez envoyer un courrier recommandé au débiteur, en lui demandant de régler le montant dû dans le délai imparti. Vous ne pourrez démarrer la procédure d’injonction de payer qu’une fois ce délai écoulé.

- Regroupez ensuite toutes les preuves concernant l’impayé (devis signé, facture non réglée, contrat, lettres de relances et accusés de réception, lettre de mise en demeure…) ;

- Si vous optez pour une requête simple : téléchargez le formulaire injonction de payer (cerfa_12946_1). Envoyez ou déposez ensuite votre dossier au greffe du tribunal compétent.

Si vous optez pour une requête dématérialisée : remplissez la procédure en ligne.

Dans tous les cas, vous devrez régler la somme de 35,21€ pour les frais de greffe (via un paiement en ligne sécurisé pour la requête dématérialisée, par chèque sinon).

Conseil : si vous les avez, pensez à indiquer à l’huissier les coordonnées bancaires du débiteur. En effet, il devra sinon effectuer lui-même des recherches dans le fichier national des banques. Prestation qu’il vous facturera 😉

Etape 2 : réponse du tribunal

Vous recevrez ensuite (délai variable) la réponse du Tribunal. Votre requête peut être :

- Totalement rejetée par le juge : le juge estime que votre requête n’est pas fondée. Dans ce cas, votre procédure d’injonction est annulée. Vous pouvez tenter d’autres procédures, tels que l’assignation en paiement ou encore le référé provision pour obtenir votre dû.

- Partiellement rejetée par le juge : le juge estime que votre requête est fondée, mais seulement sur une partie de la somme. Vous pouvez alors choisir d’accepter la décision du juge et poursuivre la procédure, ou bien préférer annuler la procédure (et certainement vous lancer dans une procédure de droit commun).

- Acceptée par le juge : le juge estime que votre requête est fondée. Il vous donne une ordonnance en injonction de payer. Vous avez alors 6 mois pour la porter à la connaissance de votre débiteur par voie d’huissier.

Etape 3 : contacter le débiteur

Si votre requête a été acceptée (ou partiellement acceptée) et que vous souhaitez poursuivre la procédure d’injonction de payer, vous devez prendre contact avec un huissier. Il doit être domicilié dans la même ville que le débiteur.

L’huissier avertira votre client de votre demande par courrier recommandé, en respectant les règles en vigueur.

Attention : le débiteur doit être contacté dans un délai de 6 mois après réception de la réponse du juge.

Une fois informé, votre client a un mois pour répondre à votre demande.

A noter que tous les frais liés à la procédure (y compris les frais d’huissier) doivent être avancés par vos soins. Ils pourront toutefois remboursés par le débiteur si la procédure aboutit en votre faveur. N’hésitez pas à vous renseigner auprès de votre huissier.

Etape 4 : réponse du débiteur

- S’il ne fait pas opposition : le tribunal de commerce envoie un ordre exécutoire à l’huissier. Ce dernier peut donc aller saisir le débiteur et vous régler la somme due.

- S’il fait opposition : le tribunal de commerce vous en informera, et vous en expliquera les raisons. Vous serez alors, vous et le débiteur, appelés à trouver une conciliation devant le juge.

- Si un accord est trouvé, le débiteur est invité à vous régler. Si nécessaire, l’huissier a autorité pour récupérer votre dû ;

- Mais si aucun accord n’est trouvé, et que le débiteur maintient son opposition, soit le juge reste en votre faveur (auquel cas l’huissier se charge de récupérer votre dû), soit il se range du côté du débiteur (auquel cas la procédure est annulée).

En cas de procédure annulée, vous pouvez réagir :

- Si le montant de la dette est inférieur à 4000€ : vous pouvez saisir la Cour de cassation dans un délai de deux mois. Au-delà, vous ne pourrez la saisir que pour vérifier que la procédure et les dispositions légales ont bien été respectées.

- Si le montant de la dette est supérieur à 4000€ : vous pouvez faire appel dans un délai d’un mois. D’autres juges reprendront votre dossier.

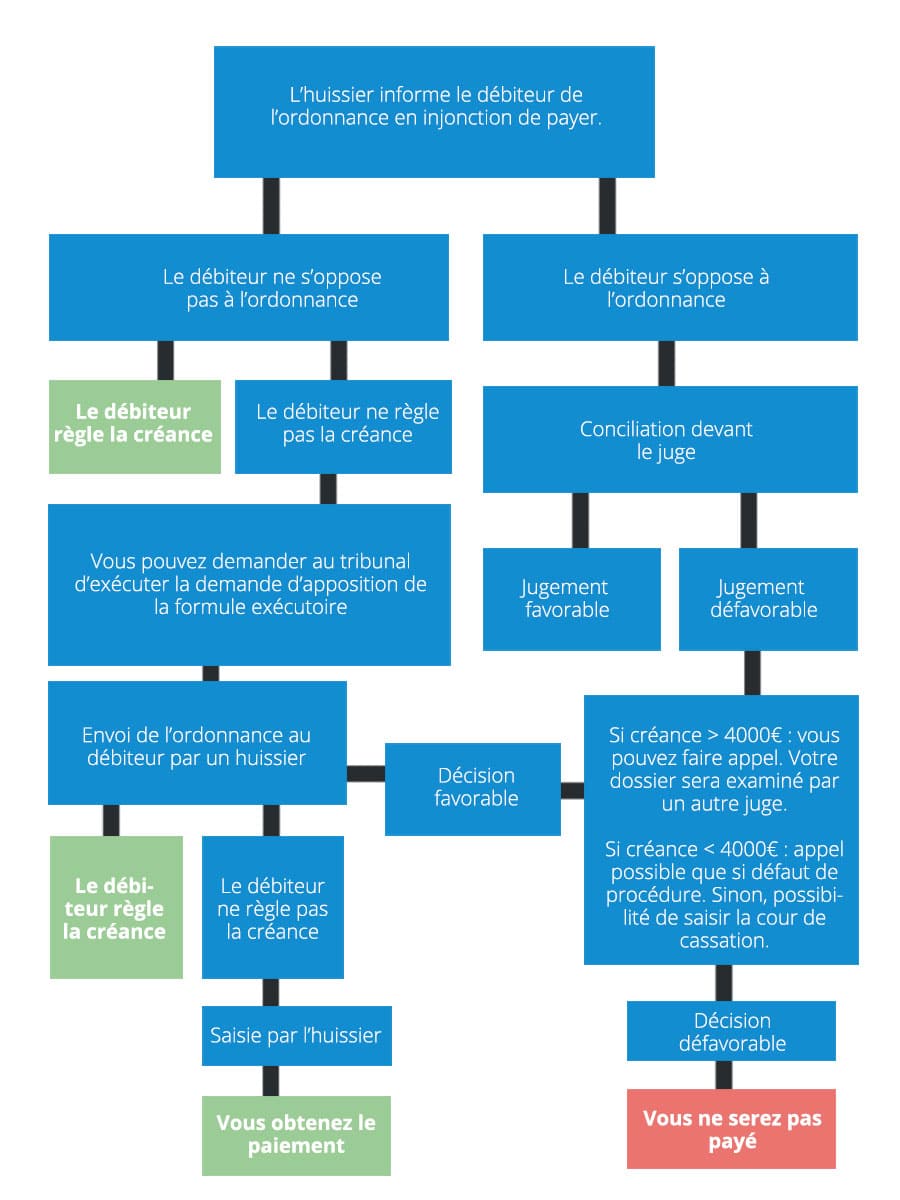

Schéma récapitulatif de la procédure d’injonction de payer

Je vous avais prévenu, la procédure d’injonction de payer peut conduire à de multiples allers-retours entre les différentes parties ! Afin de vous aider à mieux visualiser tout cela, je vous ai concocté un petit schéma. Il commence à partir du moment où vous avez reçu une réponse favorable de la part du juge concernant votre demande :

(cliquez dessus pour l’afficher en grand)

Quel est le tribunal compétent ?

Lors d’une procédure d’injonction de payer classique, vous devez déposer un dossier au tribunal compétent. Celui-ci dépend de la nature (civile ou commerciale), ainsi que du montant de la créance :

|

Nature civile (l’une des parties est un consommateur) |

Nature commerciale (les deux parties agissent en tant que professionnels) | |

| Créance inférieure à 10.000€ | Tribunal d’instance | Tribunal de commerce |

| Créance supérieure à 10.000€ | Tribunal de grande instance | |

Dans tous les cas, il doit s’agir du tribunal de lieu de domicile ou de siège social du débiteur, et non celui du créancier.

Note : en Alsace-Moselle, les créances commerciales sont traitées comme des créances civiles. De ce fait, si le débiteur est implanté dans cette région, vous devrez saisir le tribunal d’instance ou de grande instance, en fonction du montant de la créance. Et ce, qu’il s’agisse d’une affaire de nature civile ou commerciale.

Déroulement et mise en place de la procédure simplifiée d’injonction de payer

Depuis la loi Macron de juin 2016, il existe une version simplifiée de la procédure, spécialement mise en place pour les montants inférieurs à 4000€. Cette procédure est bien plus simple et rapide que la classique.

Etape 1 : lancer la procédure

Voici comment la mettre en place :

- Si ce n’est pas déjà fait, envoyez en courrier recommandé une lettre de mise en demeure demandant au débiteur de régler le montant dû dans le délai imparti. Attendez ensuite la fin du délai accordé.

- Recueillez tous les justificatifs concernant l’impayé (devis signé, facture non réglée, contrat, lettres de relances et accusés de réception, lettre de mise en demeure…) ;

- Contactez un huissier implanté dans la ville de résidence du débiteur, et transmettez-lui toutes vos informations.

Et c’est tout !

Etape 2 : le rôle de l’huissier

L’huissier étudiera votre dossier, puis se chargera de prendre contact avec le débiteur via une lettre recommandée respectant le modèle de demande de paiement des petites créances, fixé par arrêté.

Vous devez avancer les frais d’huissier. Si la procédure aboutit en votre faveur, ils devraient pouvoir être pris en charge par le débiteur.

Etape 3 : réponse du débiteur

Le débiteur aura alors un mois pour accepter ou non la procédure.

- S’il accepte : l’huissier lui propose un accord concernant le montant et les modalités de paiement de la dette. Une fois l’accord trouvé, l’huissier en informe le créancier. Et lorsque toutes les parties sont d’accord, le débiteur rembourse sa dette selon les modalités convenues. L’huissier délivre en outre un titre exécutoire au créancier, qui permettra à ce dernier d’obtenir son dû si le débiteur ne respectait finalement pas l’accord.

- S’il refuse la procédure / ne répond pas / refuse l’accord : la procédure est annulée. Vous devrez alors agir en justice, par exemple en vous lançant dans une procédure d’injonction de payer classique.

Conclusion sur l’injonction de payer

Je trouve cela très bien qu’il existe une procédure permettant de traiter ce genre d’affaires, après tout les impayés ne sont malheureusement pas si rares.

Des doutes concernant la procédure simplifiée

Je suis toutefois sceptique concernant la procédure simplifiée. Elle a initialement été mise en place pour désengorger les tribunaux, ce qui est, à mon avis, une très bonne chose sur le principe. Et ce d’autant plus que l’on n’a pas forcément l’envie / le temps de nous rendre au tribunal pour de faibles montants.

Mais je suis perplexe sur sa mise en oeuvre : puisque le débiteur a le droit de refuser la procédure, et que cela suffit à tout annuler, quel est réellement l’intérêt de cette version simplifiée ? Le débiteur n’aurait-il pas tout intérêt à systématiquement refuser la procédure, voire l’accord proposé par l’huissier ?

Cela étant, rien que la menace d’une procédure d’injonction de payer peut suffire à débloquer la machine. Cela m’a d’ailleurs permis de me sortir d’une situation d’impayé une fois.

Limiter les risques d’impayés

Le plus simple reste toutefois bien évidemment de limiter au maximum les risques d’impayés.

Pour cela, je ne saurai que trop vous recommander de :

- Vous assurer de la solvabilité de vos clients ;

- Bien vous blinder en preuves (contrat et devis signés systématiques) ;

- Demander systématiquement un acompte (si le client refuse de régler l’acompte, cela ne présage rien de bon pour la suite).

Vous pouvez également trouver vos missions sur des plateformes de freelances, comme FreelanceRepublik. En effet, FreelanceRepublik sert d’intermédiaire entre le client final et vous, et vous permet justement de vous prémunir des impayés.

Bonus : mon expérience avec un mauvais payeur

Pour ma part, j’ai eu le cas d’un impayé il y a quelques années. L’un de mes clients, avec lequel je travaillais depuis plusieurs mois, a subitement cessé de me payer. Comme j’avais toute confiance en lui, j’ai continué mes prestations mensuelles.

Mais au bout de trois ou quatre mois, cela commençait à représenter une certaine somme d’argent… J’ai arrêté mes prestations, et j’ai commencé à le relancer avec plus d’insistance.

Il m’a finalement appris qu’il rencontrait des difficultés financières. Pas de soucis, je peux le comprendre. Je lui ai proposé un échéancier de paiement. Il a immédiatement accepté. Le premier mois, il m’a bien réglé la somme due, j’étais rassurée ! Mais dès le second, je n’ai plus eu de nouvelles… Et mes relances restaient sans réponse.

Un peu plus tard, rebelotte. Comme je suis un peu trop gentille (pour ne pas dire naïve ahah !), j’ai accepté un second échéancier. Qui n’a pas été respecté non plus, vous vous en doutez.

J’ai alors décidé de me montrer plus ferme : je lui ai envoyé une lettre de mise en demeure indiquant une date butoir pour le règlement des impayés et des pénalités de retard. J’y précisais qu’en cas de manquement, j’opterai pour une procédure d’injonction de payer.

Cette menace semble avoir porté ses fruits, puisque peu de temps après j’ai enfin récupéré les quelques milliers d’euros que ce client me devait. Même si je n’ai pas eu besoin de me lancer dans cette procédure, le fait de la connaître et de la mentionner m’a grandement aidée.